Решаем следующую задачу. Необходимо получить предварительную калькуляцию по закупаемым товарам в момент выхода товара с завода (выставления инвойса, а длина плеча поставки – полгода). По мере товародвижения и фактического наступления расходов, автоматически актуализировать калькуляцию.

Актуальность. Товар приедет на склад и будет готов к продаже примерно через полгода, однако можно оценить его входящую себестоимость, выделить маркетинговые расходы и более обоснованно установить продажные цены (или диапазон). После прохождения таможенного оформления себестоимость практически сформирована, так как все основные расходы зафиксированы, а еще не свершившиеся (не выставленные платежи) составляют не значимую величину.

Область применения. 1С:ERP 2.4, 2.5, КА2.4, КА2.5, УТ11.4, УТ11.5.

Основные Расходы по маршруту. Все расходы уже известны на момент отгрузки товара с завода. Неизвестны только курсы валют. Оплата поставщику за товар, таможенные расходы (пошлина, НДС, сбор), фрахт, экспедирование, страховки. Калькуляцию мы можем автоматизировать, учитывая, что расходы зависят от или количества контейнеров, или стоимости товаров (которую мы уже знаем), или от накопленной себестоимости (которую мы можем посчитать — для пошлины и НДС).

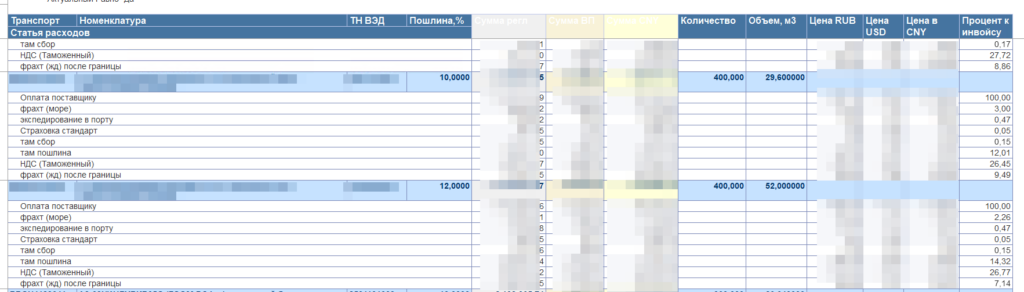

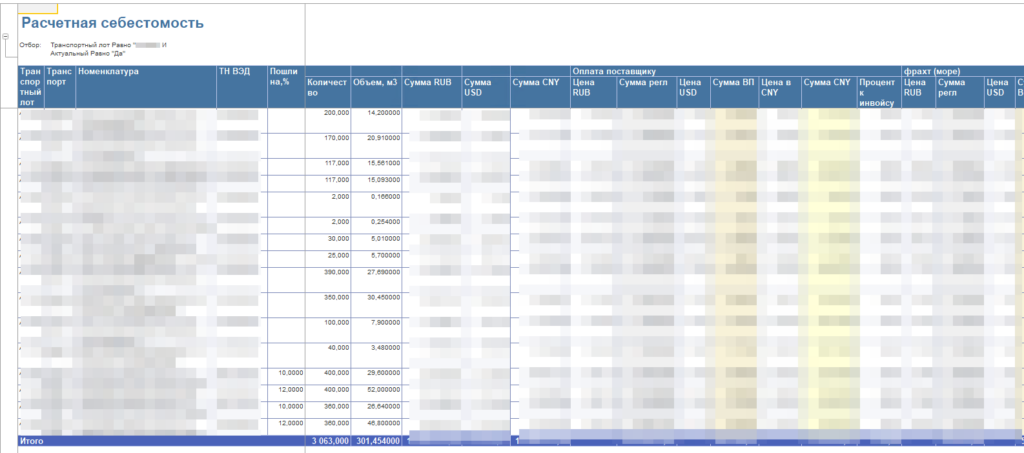

Отчетность. Хотим получать отчет в разрезе каждого товара поставки и по каждой статье расхода. Также хотим получать данные в нескольких валютах. В нашем случае это рубли, доллары и юани. В конце хотим получить % прибавочной стоимости от закупочной цены.

Соответственно, для решения этой задачи нам придется распределять и хранить каждый расход на каждую строку партии поставки.

Реализация задачи. Типовые объекты ЕРП нам не могут обеспечить реализацию задачи в полной мере, поэтому добавим в ЕРП расширение, в котором будем вести доработку ЕРП.

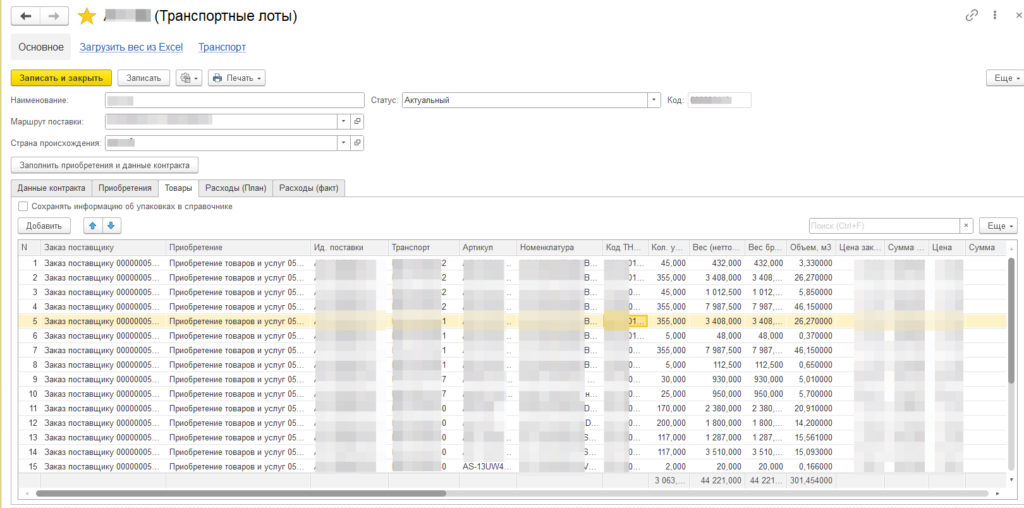

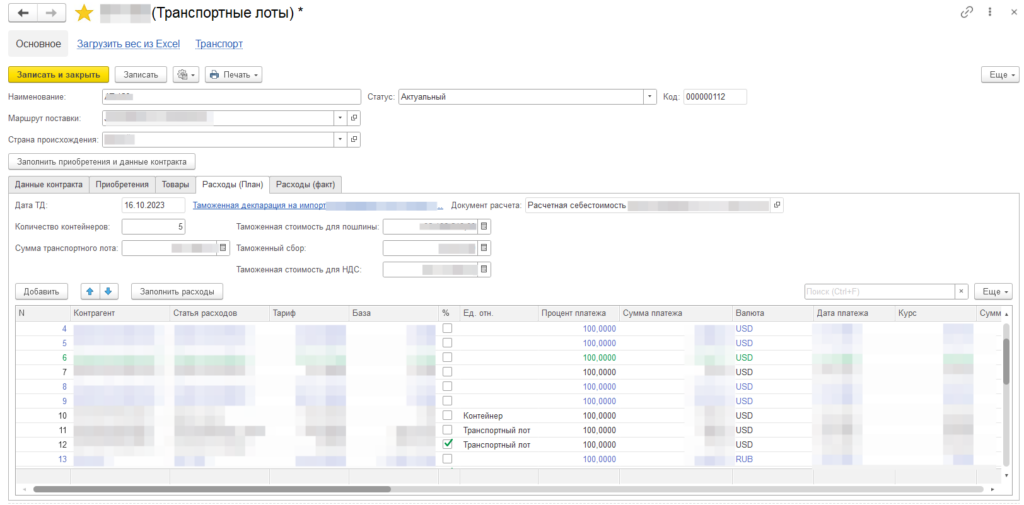

Справочники. Во-первых, нам необходимо выделить товары, которые перемещаются совместно. В нашем случае это контейнер или несколько контейнеров. Назовем эту поставку «Транспортный Лот».

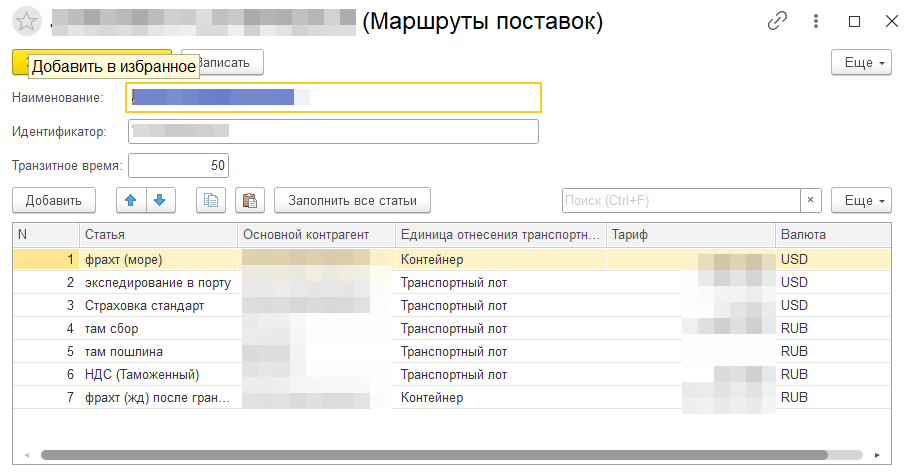

Тарификация услуг поставщиков происходит либо за контейнер, либо целиком за транспортный лот. Тарифы на услуги будем хранить в справочнике «Маршруты».

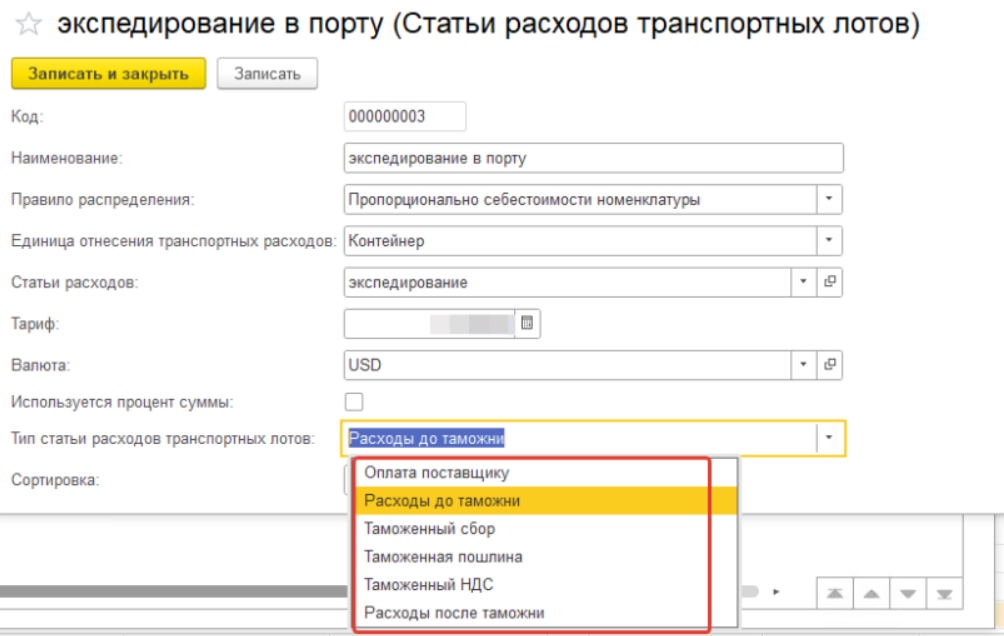

Сами услуги будем вести также в отдельном справочнике «Статьи расходов транспортных лотов«, который будет связан через реквизит с типовым справочником «Статьи расходов». Это для более детального анализа экономики при закупках, но в принципе, для этих целей можно использовать и типовой справочник «Статьи расходов». Важно типизировать Статьи расходов, так как алгоритм расчета зависит от типа статьи. Например, оплата поставщику, транспортные расходы до таможни, страховка включаются в таможенную стоимость, а расходы после таможни — нет. Распределение расхода может происходить пропорционально закупочной стоимости, накопленной себестоимости, объема или веса товара. Соответственно, эту информацию нам также надо будет хранить и учесть в алгоритме расчета.

Взаимосвязь: Товары—Плановые расходы-Фактические расходы. Важным нюансом данной доработки является привязка каждой строки плановых расходов к каждой строке Приобретения (через уникальный идентификатор). Также как и каждая строка фактического расхода привязана к строке планового расхода.

Плановые расходы. Распределение расхода может происходить пропорционально закупочной стоимости, накопленной себестоимости, объема или веса товара. Соответственно, эту информацию нам также надо будет хранить и учесть в алгоритме расчета.

Также необходимо учесть, что для расчета таможенной пошлины необходимо сначала рассчитать таможенную стоимость. Таможенная стоимость рассчитывается потоварно, путем распределения накопленных расходов в фактических валютах по курсу на дату декларации (если нет еще декларации — на текущую дату), а затем рассчитывается сумма пошлины, НДС и сбора.

Соответственно и эквиваленты в валютах отчетности будут пересчитаны в зависимости от текущих курсов валют.

Таким образом, некоторые строки плановых расходов могут быть пересчитаны системой автоматически по расписанию (например, ежедневно).

Фактические расходы. Оплата поставщику. С одной стороны, по классике, формирование Приобретений уже должно фиксировать расходы. А разницы должны учитываться только в финрезультате. С другой стороны, в соответствии с пожеланиями заказчика, расчет мы проведем по факту оплаты (договоры предполагает оплату по сложному графику с авансами и постоплатой, значительно позже первых платежей). Вследствие учета платежей в разрезе Заказа поставщиков, по факту появления документов «Списание безналичных денежных средств» система автоматически найдет оплаченные строки в «Плановых расходах», зафиксирует в них курс и установит «отметку завершения» расчета в строке.

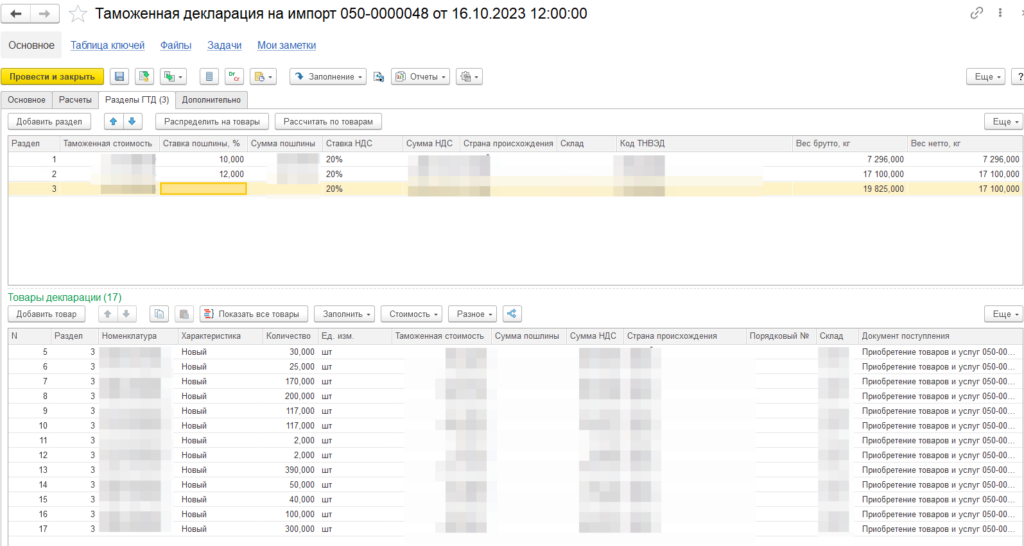

Фактические расходы. Таможенная декларация. Самый важный этап при калькуляции расчетной себестоимости — формирование Таможенной декларации (ТД). После проведения ТД система автоматически сопоставит строки в «Плановых расходах», скорректирует рублевые суммы в соответствии с фактом, пересчитает эквиваленты в учетных валютах, установит «отметку завершения» расчета в строке.

Фактические расходы. Прочие расходы. Факт осуществления платежа оформляется в системе документом «Приобретение услуг и прочих активов». Для дальнейшей идентификации факте платежа, при оформлении документа необходимо внести идентификатор строки «Планового расхода». Оптимально оформлять документ расхода непосредственно из выделенной строки расхода Транспортного лота. После проведения маркированного документа «Приобретение услуг и прочих активов» система автоматически сопоставит строки в «Плановых расходах», скорректирует рублевые суммы в соответствии с фактом, пересчитает эквиваленты в учетных валютах, установит «отметку завершения» расчета в строке.

Завершение расчетов Транспортному лоту. После того, как все строки плана сопоставлены строкам факта, система маркирует Транспортный лот как завершенный.

Выводы.

- Ранее получение калькуляции себестоимости позволяет улучшить управление ценообразованием и маркетинговыми расходами. Особенно в условиях резкого колебания курсов валют

- Автоматизация достаточно сложного расчетного процесса позволит сократить вероятность ошибок и разгрузить сотрудников логистики и финансовых служб от рутинных расчетов

- Сопоставление с фактической себестоимостью, которую рассчитывает типовая система ЕРП позволит контролировать правильность внесения расходов в обе подсистемы.